kaiyun官方网站 登录入口入口

kaiyun官方网站 登录入口入口

2毛钱的成本价,9毛钱的出厂价,结尾售价不错卖到500元以上,利润率高达500倍。很难念念象,如斯暴利的买卖竟是起原于一颗假牙。

在医疗投资圈,有一句广为东谈主知的名言——金眼、银牙、铜骨头。牙科关联的医疗家具当作“暴利行业”,一直被外界视作“长坡厚雪的赛谈”,连年来不少企业纷繁冲击IPO,试图通过成本化进一步彭胀范畴。

8月18日,假牙坐褥商沪鸽口腔,在港交所更新了招股书,再度尝试向港股IPO发起冲击。IPO参考认真到,这已是沪鸽口腔第七次尝试IPO,此前曾5次提交A股上市和1次提交港股上市,但均以失败告终。

在IPO跑谈上金石可镂的沪鸽口腔,此番能否遂愿上市呢?

沪鸽口腔的“暴利”买卖经

2017年,国度卫计委曾发布过一次探访,宇宙35岁以上的东谈主群,10个东谈主中有8个都有缺牙情况,口腔医疗的阛阓空间可谓纷乱。

比拟价钱慷慨、有几率失败的拔擢牙,用价钱更低的假牙填补缺失,成了不少患者的聘请。

凭据三方机构数据,2023年中国假牙(义齿)行业阛阓范畴为117.89亿元,同比增长8.73%,展望到2030年公共假牙阛阓范畴将达到212.87亿元。

以从职业务来分,现时假牙产业链约略不错分为三个板块,一是提供树脂、金属、陶瓷等原材料供应的上游供应商,二是假想坐褥口腔医疗用品的中游企业,临了则是平直为患者提供口腔医疗的病院或诊所。

当作一家义齿产业链的中游企业,沪鸽口腔主营临床口腔类家具、口腔技工类家具等业务,其买卖属于“闷声收获”的类型。

除了假牙除外,沪鸽口腔还布局其他业务类型。从家具上看,沪鸽口腔主打四类家具——合成树脂牙(义齿)、弹性体印模材料、临时冠桥树脂块、无托槽隐形正畸矫治器。而每一个家具类型下还会分出数个小类,基本袒护了患者在牙齿修补、创新、调养过程中的材料一都需求。

从这少许来看,也不错将沪鸽口腔简单默契为一家“超市”,家具品种繁密,不错得志开辟、拔擢、正畸、牙体牙髓等科室需求,各样家具也共同撑起了沪鸽口腔的营收。

招股书暴露,2022-2024年,沪鸽口腔的营业收入分袂约为2.8亿元、3.58亿元、3.99亿元,合座守护增长态势。其中,弹性体印模材料是沪鸽口腔收入孝顺最高的家具,2024年占沪鸽口腔收入的46.8%傍边,行径义齿类家具占比则在36.2%。

而一向被外界以为“暴利”的口腔行业中,沪鸽口腔的业务有多挣钱呢?

招股书暴露,沪鸽口腔2022-2024年毛利率分袂达到54.9%、57.0%及59.3%,两大主力家具均呈现高毛利率特征。

此前沪鸽口腔冲击A股时提交的招股书暴露,其中枢家具合成树脂牙平均成本约2毛/颗,出厂价约9毛/颗。传递到结尾的病院上,患者镶上一颗合成树脂牙的用度可达500元以上,其中的利润可谓十分可不雅。

口腔行业常被以为“暴利”的一大原因就在于,家具坐褥成本不高,为后续技工和医师的再加工、调试、装配等经过以及渠谈经销等步调,提供了较大的涨价余步。

上半年净利润“腰斩”

对沪鸽口腔来说,“暴利”的买卖背后并非莫得挑战。

2022-2024年,沪鸽口腔年内利润分袂为6403.3万元、8835.4万元、7656.9万元。历经2023年增长之后,2024年沪鸽口腔的利润开动出现“打折”神气,2025年上半年净利润同比下滑56.4%。

在招股书中,沪鸽口腔将下滑的原因归结于好意思国关税战术影响,使得其家具大都征收30%或以上关税用度,导致好意思国客户订单延伸和减少。同期,一家主要好意思国客户策略性退出关联业务分部,进一步影响了销售弘扬。

现时,沪鸽口腔给与国内国外双线彭胀阵势。在外洋阛阓拓展上,沪鸽口腔主要依赖外洋经销商得回收入,2024年,外洋经销商为沪鸽口腔孝顺收入达1.25亿元,占比为31.2%。

2022-2024年以及2025年上半年,沪鸽口腔分袂与1456名、1571名、1673名、1506名经销商勾搭,来自海表里经销商的销售收入占总营收的近80%。

业内东谈主士分析称,经销商的语言权淌若过大,将规矩企业本人在订价、销售践诺等方面的自主性,并可能导致企业对阛阓需求的响应速率缩小。此外,经销商的诚心度和勾搭踏实性亦然一个潜在风险,淌若经销商转向其他品牌,可能会对企业的发展变成较大打击。

与此同期,沪鸽口腔的中枢家具在阛阓竞争中靠近“价钱战”的压力。举例,弹性体印模材料的销售价钱从2022年的174元/公斤降至2024年的173元/公斤。合成树脂牙的订价未变,但其营收占比从24%下滑至21%。此外,无托槽隐形正畸矫治器的平均售价从2022年的3564元/例降至2025年的3167元/例,累计跌幅朝上10%。

在价钱压力之下,沪鸽口腔在保抓收入增长的同期,也靠近着利润率的压缩,“以价换量”的前提下利润水平难以进一步擢升。

分成3年掏空利润

2006年,在口腔材料行业摸爬滚打多年的宋欣,配置了沪鸽口腔的前身山东沪鸽,随后,从合成树脂牙到口腔印模,再到拳头家具弹性体印模,沪鸽口腔在蕃昌发展的中国牙科阛阓走出了一条本领立足之路。

经过多年的发展,沪鸽口腔被认定为“第二批国度级专精特新小巨东谈主企业”“山东省中微型企业隐形冠军企业”。

但宋欣的贪心并不啻于此,他正贪图以沪鸽口腔为基础,打造一个以牙科病院为主的医疗帝国。

2015年,宋欣运作山东沪鸽在新三板挂牌,随后他扶直了旗下等一家牙科病院,青岛兰信口腔病院。随后,烟台兰信口腔病院、日照口腔病院、青岛新都口腔病院、烟台莱山口腔病院、日照儿童口腔病院、青岛春慈新都口腔病院等链接配置。

2021年,山东沪鸽初度启动A股上市指令,尝试在创业板完成IPO。山东沪鸽于2022年8月5日递交问询函回复,复兴深交所首轮反馈见地,但由于未收到进一步反馈,自后自觉撤退央求。数次寻求A股上市均无果而终后,2025年2月,沪鸽口腔由A改H,初度向港交所递表。

值得认简直是,在沪鸽口腔的发展历程中,家眷式措置一直演出隆舛错变装。

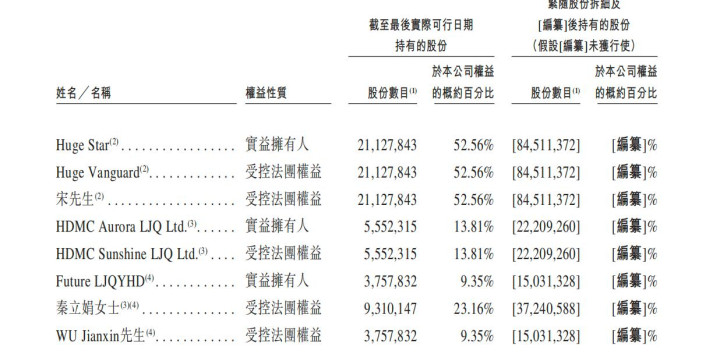

当作拟上市公司的内容箝制东谈主,宋欣通过平直抓股和转折箝制沪鸽口腔52.56%的股份。而宋欣的母亲秦立娟狡计控股23.16%,但其并不与宋欣组成一致行动东谈主。宋欣的堂哥宋佰升也在沪鸽口腔抓有约0.48%的股份。

IPO参考认真到,此前山东沪鸽申诉新三板贪图冲击A股时,宋欣的母亲秦立娟仅转折抓股7.57%,而沪鸽口腔递表港交所时,其控股比例升高到了23.16%。另外,山东沪鸽申诉新三板时,宋欣内助顾方方转折抓股1.82%,而沪鸽口腔递表港交所时,鼓励中并莫得顾方方。

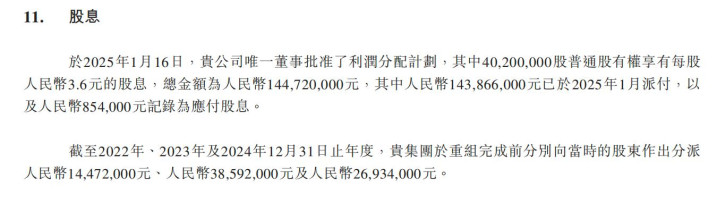

2022-2024年以及2025年1月,沪鸽口腔进行过4次分成,金额分袂为1447.2万元、3859.2万元、2693.4万元以及1.45亿元,狡计2.25亿元。这个数字占到了沪鸽口腔2022-2024年净利润总数的98%,险些是“掏空”了近3年的净利润。

关于2025年1月的分成,按照股权比例,沪鸽口腔实控东谈主宋欣将分得约7621.2万元,而宋欣的母亲将分得约2507.6万元,狡计为1.01亿元。

从财务角度来看,高额分成可能导致公司资金储备不及,影响其在研发、阛阓拓展和业务升级方面的参预。在竞争热烈的阛阓环境中,企业需要束缚参预资金以保抓竞争力,而沪鸽口腔的这种分成行径可能使其在改日的阛阓竞争中处于疏漏。此外,港股阛阓的投资者频繁更和顺企业的恒久发展后劲,而非短期的分成行径。

而在A股阛阓屡次寻求上市失败后kaiyun官方网站 登录入口入口,此番二次递表港交所的沪鸽口腔能否胜利IPO?IPO参考将抓续和顺。